ケーススタディー

ケース 2

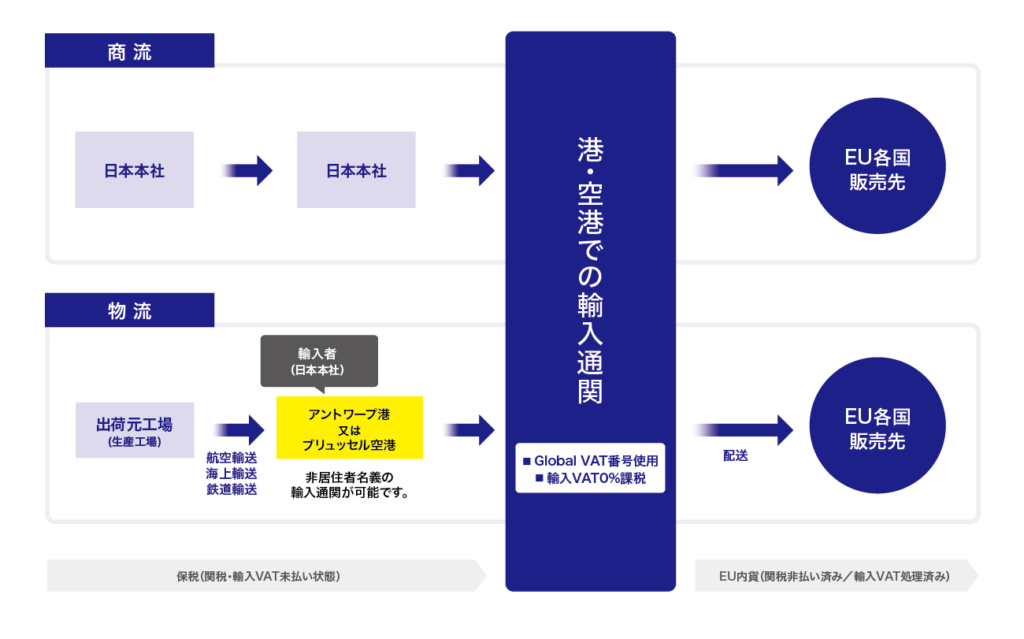

EU顧客へのDDP販売

課題

C社の例

C社は日本の会社。日本からEUの客先に商品を輸出している。EU域内の客先よりDDP条件に切り替えてほしいと言われている。DDP条件の場合、サプライヤー(=C社)がEU側で輸入者になり、輸入通関や関税・VATの納付をしなければならないが、C社はEUに自社の拠点がない。

ソリューション

ベルギーの「限定税務代理人制度」の活用した、アントワープ港・ブリュッセル空港経由の輸送をご提案。

ベルギーの「限定税務代理人制度」の活用により、C社はベルギーに現地法人を設立することなく輸入者となることができます。これによりC社はDDP条件での販売ができ、EU域内の競合他社と同じ条件での販売が可能になります。