Fallstudien

Fall 6

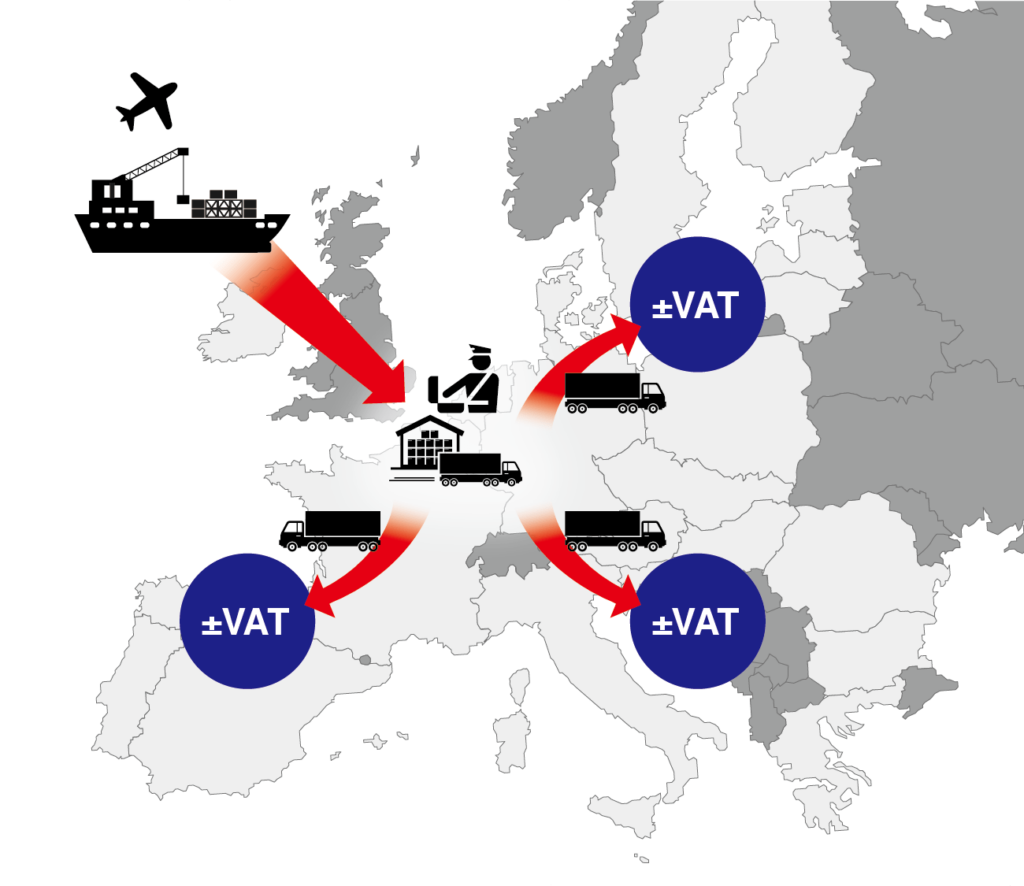

Bestand mit Zollstatus

Problem

Beispiel Unternehmen G

Unternehmen G ist eine in Düsseldorf in Deutschland ansässige Tochtergesellschaft eines japanischen Unternehmens. Es verfügte über Bestände in einem Lager in Hamburg und verkaufte die Waren an seine Kunden in EU-Mitgliedsstaaten. Unternehmen G hatte jedoch Kapitalflussprobleme, weil Einfuhrzölle und Mehrwertsteuer auf alle seine Produkte in einem Container beim Eintreffen im Lager gezahlt werden mussten.

Lösung

Wir schlugen nichtresidente Bestände & Zolllager in unserem Lager in Antwerpen in Belgien vor.

Ein nicht in Belgien gegründetes Unternehmen kann dennoch Warenbestände in Belgien lagern und es besteht keine Frist für die Einfuhrzollabwicklung in Verbindung mit Zolllagerbeständen in Belgien. Durch die Nutzung des Systems der eingeschränkten Fiskalvertretung konnte Unternehmen G die Zollabwicklung zum Zeitpunkt des Verkaufs des Produkts vornehmen und so den Kapitalfluss durch Einfuhrzölle minimieren. Darüber hinaus konnte Unternehmen G die Zahlung von Mehrwertsteuer in Verbindung mit dem Import durch die Nutzung innergemeinschaftlicher Transaktionen innerhalb der EU oder das MwSt.-Lagersystem in Belgien vermeiden.